!!KroNoS!!

Üye

- Katılım

- 20 Ağustos 2016

- Mesajlar

- 73

- Tepkime puanı

- 0

- Puanları

- 6

Muhasebe Hesap Kavramı

HESAP KAVRAMI 1. Hesap Kavramı ve Tanımı: Aynı nitelikteki işlemlerin artış ve azalışlarının izlendiği çizelgelere hesap denir. Örneğin Ticari Mallar Hesabı gibi. Ayrıca her hesabın detayları için o hesaba ait alt hesaplar da açılabilir. İşletmede yapılan faaliyetler sonucu varlık, kaynak, borç, alacak, gelir ve gider tutarlarında sürekli değişiklikler meydana gelir. Değişikliklerin tablolar üzerinde izlenmesi pratik değildir ve imkansızdır. İşte bu karışıklıkları önlemek ve zorlukları gidermek için hesap adı verilen çizelgeler kullanılır. Böylece varlık, kaynak, borç, alacak unsurlarının her biri için bir hesap açılır artış ve azalışlar bu hesaplar üzerinde incelenir.

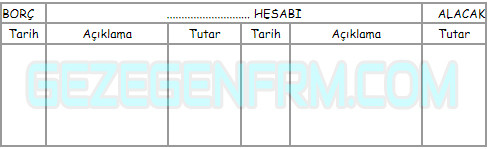

Muhasebe uygulamalarında kolaylık sağlamak amacı ile hesap aşağıdaki şeklinde çizilmektedir. Büyük Defter, "T" şeklinde sadece borç ve alacak tarafları yazılarak tutarlar buraya yazılmaktadır.

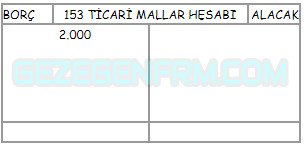

1.1. Hesap Açma: Bir hesabın borç ya da alacak tarafına ilk kez kayıt yapılarak hesabın kullanılmaya başlanmasına hesap açma denir. Örnek: 2.000 TL tutarında bir mal alımı olduğunda ticari mallar hesabı açılır:

Ticari mallar hesabı oluşturulmuş ve bu hesabın borç tarafına yapılan ilk kayıt ile hesap açılmıştır. İlk kayıt alacak tarafında da yer alabilirdi. Önemli olan hesabın bir tarafında kayıt olmasıdır. 1.2. Hesabın Borçlandırılması: Bir işlemin hesabın borç tarafına yazılmasına hesabın borçlandırılması denir.

Örnek: 2.000 TL tutarında bir mal alımı olduğunda ticari mallar hesabı borçlu tarafa yazılarak kayıt yapılır.

Ticari mallar hesabı oluşturulmuş ve bu hesabın borç tarafına yapılan ilk kayıt ile hesap borçlandırılmıştır. 1.3. Hesabın Alacaklandırılması: Bir işlemin hesabın alacak tarafına yazılmasına hesabın alacaklandırılması denir.

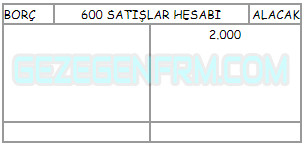

Örnek: 2.000 TL tutarında bir mal satımı olduğunda satışlar hesabı alacak tarafa yazılarak kayıt yapılır.

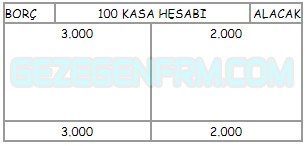

Satışlar hesabı oluşturulmuş ve bu hesabın alacak tarafına yapılan ilk kayıt ile hesap alacaklandırılmıştır. 1.4. Hesabın Kalan (Bakiye) Vermesi: Bir hesabın borç ve alacak tutarları arasındaki farka kalan ya da bakiye denir. Hesabın borç tutarı fazla ise borç kalanı, alacak tutarı fazla ise alacak kalanı verir.

Örnek:

Kasa hesabı 1.000 TL borç kalanı vermiştir. (3.000 - 2.000 = 1.000)

Banka kredileri hesabı 2.000 TL alacak kalanı vermiştir. (4.000 - 2.000 = 2.000) 1.5. Hesabın Kapalı Olması: Hesabın borç ve alacak tutarlarının birbirine eşit olması ve kalan vermemesi durumudur.

Örnek:

Bankalar hesabının borç ve alacak toplamları eşit olduğundan bankalar hesabı kapalıdır. 1.6. Aktif Karakterli Hesap: Açılış kaydı borç tarafından yapılan ve borç kalanı veren hesaba aktif karakterli hesap denir. Bu hesaplar bilançonun aktif tarafında yer alır ve "varlık hesapları" olarak bilinir.

1.7. Pasif Karakterli Hesap: Açılış kaydı alacak tarafından yapılan ve alacak kalanı veren hesaba pasif karakterli hesap denir. Bu hesaplar bilançonun pasif tarafında yer alır ve "kaynak hesapları" olarak bilinir.